こんにちわ、むらぱぱです。

本日は口座区分や投資制度を理解するための内容になってます。

投資を始める上で知ってないと損になるので最後まで読んでいただけると嬉しいです。

それではよろしくお願いします。

目次

特定口座と一般口座

証券口座を開設し、投資をすると特定口座と一般口座を選択しなくてはなりません。

そこで特定口座と一般口座の違いを解説していきたいと思います。

特定口座について

特定口座とは、投資商品を保有する際に用意されている口座のひとつです。金融機関が私たちに代わって、保有する投資商品の譲渡損益を計算して「年間取引報告書」を作成するという特徴があります。

投資信託や株式と同様に、公社債と公社債投信についても売却や償還により譲渡損益が発生した場合は原則、確定申告が必要となりました。

特定口座にそれら商品を預ける口座のことを指します。

そのなかにも「源泉徴収あり」と「源泉徴収なし」の2種類があり、前者を選択すれば確定申告そのものが原則不要となります。後者であれば、自分自身で確定申告を行う必要があります。

ただし、「源泉徴収あり」を選択しても、譲渡損失の繰上控除や一般口座、他社の特定口座との損益通算を行う場合は、確定申告が必要となりますので気を付けましょう。

一般口座について

一般口座とは、特定口座やNISA口座で管理していない上場株式等を管理する口座のことです。

一般口座で管理している株式等は、投資家自らが1月1日から12月31日までの1年間の譲渡損益を計算し、翌年の2月16日から3月15日までに原則、確定申告をしなければなりません。

給与収入が2,000万円以下で、給与の支払いが1箇所のみで給与所得・退職所得以外の所得金額が20万円以下の人、もしくは公的年金等の収入が400万円以下で、年金以外の所得が20万円以下の人は、所得税の確定申告をする必要はありません(住民税は要申告)。

特定口座と一般口座どちらを選べばいいの?

特定口座と一般口座でどちらを選べばいいのか見ていきましょう。

一般口座が適している方は、1年間の譲渡益(売却益)の見込み額が小さいため、所得控除を考慮すると確定申告が不要となる方です。学生や専業主婦の方などが該当することが多いです。

多くの方は、特定口座が適しています。

証券会社が投資家に代わって税金計算を行って納税をするので確定申告が不要になります。「源泉徴収あり」を選択していても確定申告をすることができるので、迷っている方は「源泉徴収あり」を選択した方が良いでしょう。

NISA口座

次にNISAという制度について解説していきます。

一般口座と特定口座のほかにもう一つNISA口座というものがあります。

NISA口座は国が利用を促している制度で、一般NISAと積立NISAとジュニアNISAと3種類あります。

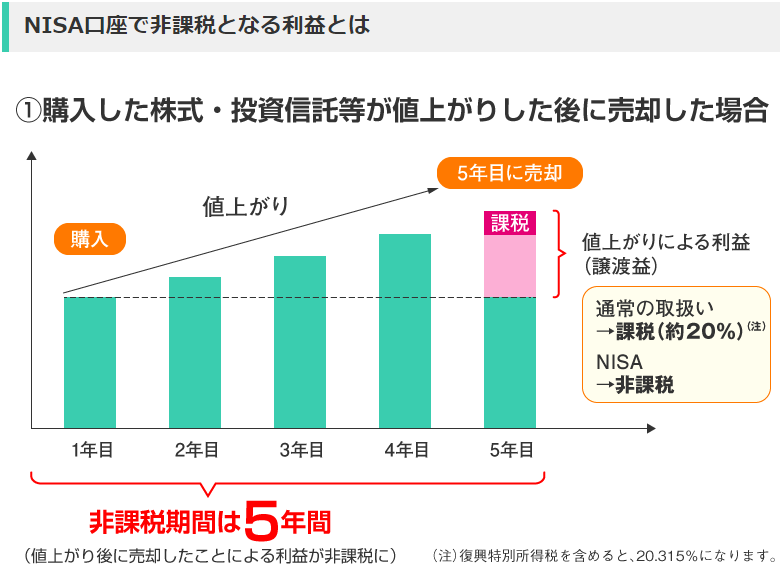

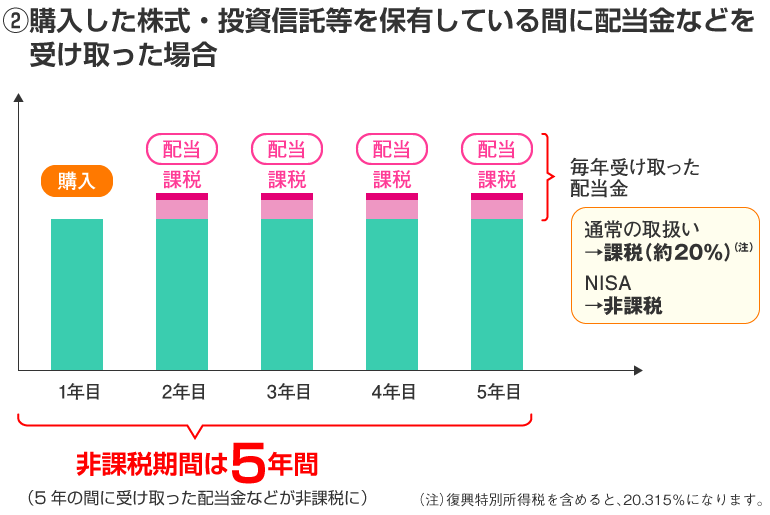

売却で得られる利益には税金が20.315%かかってきますが、NISA口座では非課税になるというお得な制度です。

ではこの3種類の口座について解説していきます。

一般NISA

- 利用できる方:日本にお住まいの20歳以上の方

- 非課税対象:株式・投資信託等への投資から得られる配当金・分配金や譲渡益を指します。

- 口座開設可能数:1人1口座

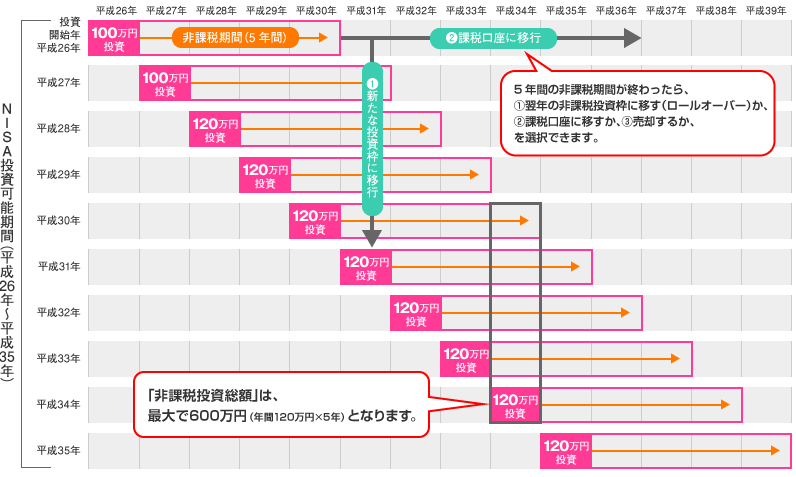

- 非課税投資枠:新規投資額で毎年120万円が上限(最大600万で5年分)

- 非課税機関:最長5年間

- 投資可能期間:2014年~2023年

- 銘柄:個別銘柄から投資信託まで幅広い選択が可能

NISA口座では、毎年120万円(2015年以前は100万円)分の金融商品(株式や投資信託など)が購入可能です(この120万円のことを、このウェブサイトでは「非課税投資枠」といっています)。

各年に購入した金融商品を保有している間に得た配当金や、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて5年間、課税されません。非課税で保有できる投資総額は最大600万円となります。

非課税期間の5年間が終了したときには、保有している金融商品を翌年の非課税投資枠に移す(ロールオーバーする)ことができるほか、NISA口座以外の課税口座(一般口座や特定口座)に移すこともできます。

なお、ロールオーバー可能な金額に上限はなく、時価が120万円を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができます。

現在、NISAは2023年までの制度とされていますので、金融商品の購入を行うことができるのは2023年までです。2023年中に購入した金融商品についても5年間(2027年まで)非課税で保有することができます。

まとめると、一般NISA口座の箱(120万円)は一人につき5箱用意されていて、各箱5年までの非課税運用ができる。

その後特定口座にロールオーバーしての運用も可能ということになります。

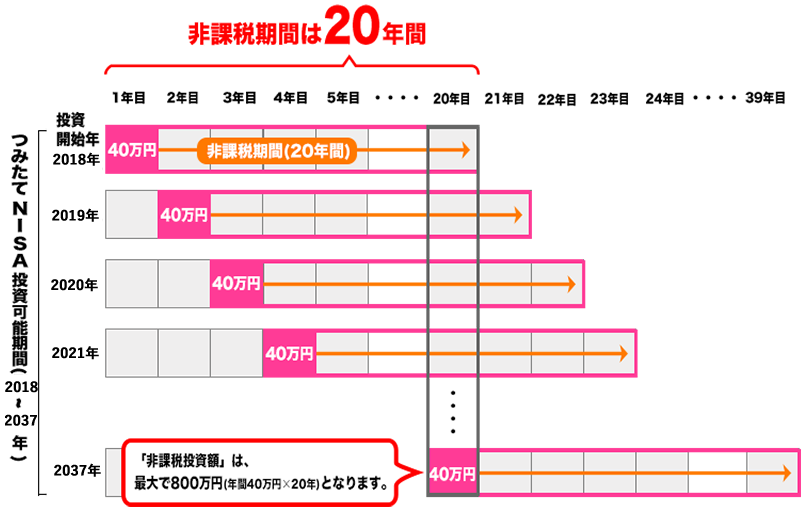

つみたてNISA

- 利用できる方:日本にお住まいの20歳以上の方

- 非課税対象:株式・投資信託等への投資から得られる配当金・分配金や譲渡益を指します。

- 口座開設可能数:1人1口座

- 非課税投資枠:新規投資額で毎年40万円が上限(最大800万で20年分)

- 非課税機関:最長20年間

- 投資可能期間:2018年~2037年

- 銘柄:国が定めた基準内の厳選された投資信託

NISAとの違いは、箱の数と上限金額、運用期間が違います。

非課税期間が20年と長期運用が可能となっていますね。

年間上限額も40万円と低く設定されていて一般NISAよりも使いやすくなっている印象ですね。

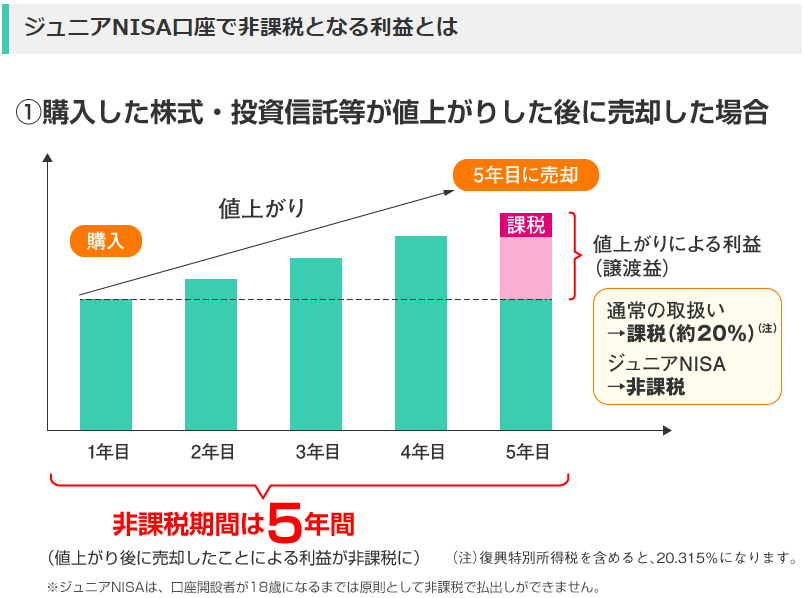

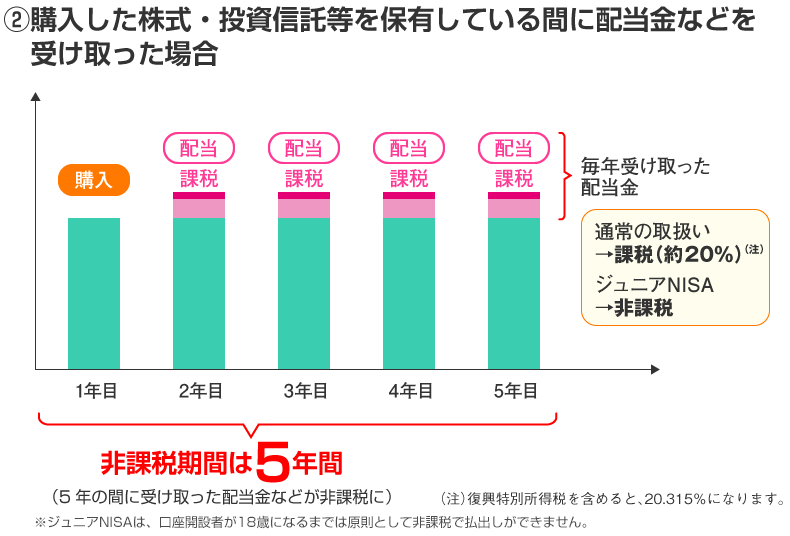

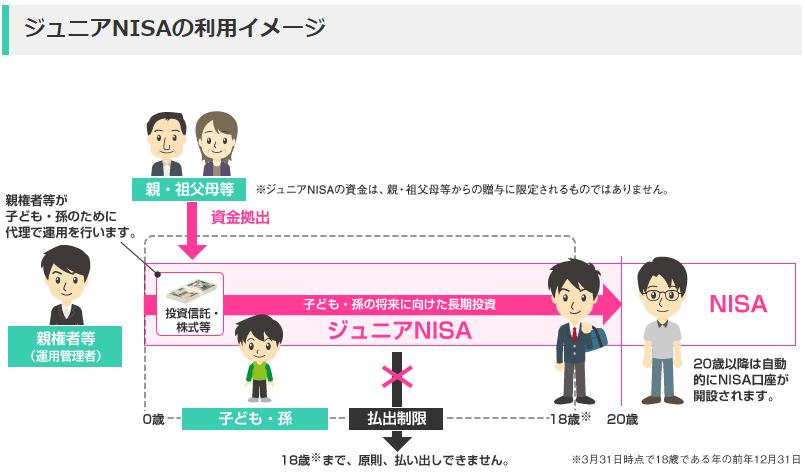

ジュニアNISA

- 利用できる方:日本にお住まいの0~19歳の方

- 非課税対象:株式・投資信託等への投資から得られる配当金・分配金や譲渡益を指します。

- 口座開設可能数:1人1口座

- 非課税投資枠:新規投資額で毎年80万円が上限(最大400万で5年分)

- 非課税機関:最長5年間

- 投資可能期間:2016~2023年

- 運用管理者:口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等)

- 払出し:子供が18歳以降

- 銘柄:個別銘柄から投資信託まで幅広い選択が可能

仕組は一般NISAと一緒です。

ただジュニアNISAは一度預入をしてしまうと18歳まで払い戻しができないというところにあります。

どのNISAで運用するべきなの?

まず一般NISAと積立NISAは併用することはできません。

ジュニアNISAの併用は可能です。

NISAは余剰資金での運用をおすすめしますので、運用額次第ということになります。

まず投資を始めたいということでしたらまずは積立NISAから運用していくことをおすすめします。

ぼくらは老後2000万円問題も抱えていますし、長期運用を前提にどんどん挑戦していきたいですね。

ideco(イデコ)

個人型確定拠出年金「iDeCo(イデコ)」とは、自分で作る年金制度のことです。

加入者が毎月一定の金額を積み立て(掛金を拠出するといいます)、あらかじめ用意された定期預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に年金または一時金で受け取る制度のことです。

- 利用できる方:日本在住の20歳以上60歳未満の方

- 非課税対象:株式・運用で得た定期預金利息や投資信託運用益が「非課税」になります。

- 口座開設可能数:1人1口座

- 払出し:60歳以降に年金または一時金で受け取ります。

- 銘柄:個別銘柄から投資信託まで幅広い選択が可能

ideco(イデコ)はいくらから始められる?

5000円から始めることができて、1000円単位で上乗せできますが上限がありますので、見ていきましょう。

- 掛金拠出の休止・再開はいつでも可能です。

- 納付方法は、ご本人口座から引落し、または給与天引きが選べます。

- 口座引落し日に残高不足の場合、その月は未納となります(追納は不可)。

- 掛金の変更は、毎年1月~12月(引落しベース)までの間に1回だけ可能です。

すごくお得な制度になってます。

リーマンのぼくたちにとって税金は敵です。

控除されるってのは本当にありがたい制度ですね。

まとめ

NISAとidecoは絶対に知っておきたい制度になります。

余剰資金に合わせて選択していきたいところであります。

ぼくが実際に運用しているのは、積立NISA+特定口座での運用になります。

もっと余裕があれば、ジュニアNISAとidecoを始めていきたいのですが、資金が拘束されてしまうというところが始めにくい理由になります。

ですが、本当にいい制度ですのでリーマンの皆さんも検討して、がんがん運用していきましょう!

これからもリーマンでも役立つ情報を発信していきたいと思います。

不明な点ご意見要望等あれば気軽にコメントもらえればと思います。

よろしくお願いします。

これからもお金の教養を学んでいきましょう!